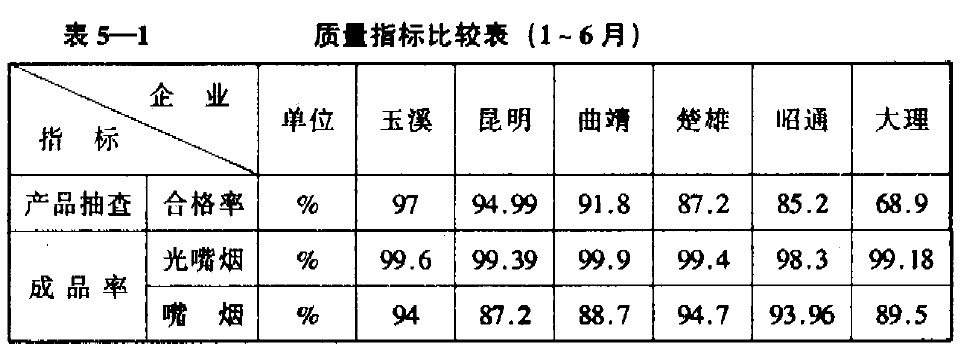

1.产品质量不够稳定。从产品抽查合格率看,玉溪最高,为97%, 90%以上厂家有3个,其余为90%以下,其中最低与最高相差近30个百分点。

成品率,光嘴烟较好,嘴烟较低为87%一94%,且厂际波动大。如果将检验判别方面的一些因素结合起来看,实际数还会更低,这是主要的薄弱环节之一(参见表5-1)。

2.物质消耗比较高。卷烟中的物料成本占总成本的90%左右,物耗高低,对成本和利润有至关重要的影响。玉溪烟厂的物耗最低,其余各厂间差别较大。单箱耗烟叶,光嘴烟相差11.3%,嘴烟相差23.2%,嘴棒单耗相差15.6%。

消耗高的原因,既有设备、工艺方面的,也有相关大一部分是管理方面的,造成生产过程中过多的浪费。如果各个烟厂能把消耗降低到玉溪烟厂目前水平(玉溪烟厂的消耗也还可以降低),按照今年各厂计划产量计算,共可节约烟叶9373800千克,价值4278万元,节约嘴棒55061万支,价值1557万元。用节约部分的烟叶,可以生产光嘴烟7万多箱,嘴烟12.87万箱,这些烟叶供一个大理卷烟厂规模的烟厂使用,还绰绰有余(参见表5-2).

3.设备效率较低。总的来看,卷、接、包设备效率比制丝效率低,进口设备比国产设备低。

厂际比较:卷包设备效率最高是玉溪卷烟厂,如果其余5个厂的卷烟设备效率能达到玉溪烟厂上半年的实际水平,照各厂设备数量计算,一年就可增产嘴烟37.4569万箱,增加销售税金5.894亿元,销售利润714.8万元;增产光嘴烟56.14万箱,按单箱税金550元和单箱利润20元计,光嘴烟税金3,09亿元,利润1123万元;增产的嘴烟和光嘴烟共可增加税金8.98亿元,销售利润8271万元。税利合计9 .81亿元。相当于增加了一个年单产90万箱的烟厂。

如果这6个厂的设备效率都能基本达到中国烟草总公司下达的设备效率指标,那么,仅以增产的嘴烟计算,每年就可增税11.2488亿元,增利12亿元,税利合计12.45亿元。

4。基础工作薄弱。各个企业的标准化、定额、计量、信息、规章制度、班组建设和基础教育等基础工作都不同程度地存在着薄弱情况。其中又以定额、计量、规章制度、基础教育较突出,存在定额不全,贯彻不严;计量不准,检验率低;有章不循和无章可循等问题。职工队伍的技术、文化素质,特别是管理人员的业务素质与企业的发展和现代化大生产的要求还不相适应。

综上所述,我省卷烟行业在高速发展的过程中,一方面为财政收人提供了大量税利;另一方面,由于管理工作没有相应跟上,在部分企业中,质量不稳定,消耗高、浪费大、效率低,重技术轻管理,重外延扩大再生产,轻内涵扩大再生产等问题还不同程度地存在着,应引一起我们高度重视。