化工行业企业升级经济效益共考核全部资金利税率、人均利税额和全员劳动生产率三个指标。

下面以该厂三个指标综合完成情况为主线作咨询分析。几年来经济效益指标总体上都完成得比较好。但是,全部资金利税率和人均利税额今年1一10月与去年同期比较均有所下降,其中:全部资金利税率下降27.27%,人均利税额下降4754.57元;全员劳动生产率几年来呈下降趋势。

全部资金利税率的分析

1一10月实际完成:

〔1÷(0.793127588+0.394753848)〕x1.879391286 x 43.86340987%=69.40%a

替代每元产值占用的固定资金:

〔1÷(0.651160931+0.394753848)〕×1.879391286 x 43. 86340987 %=78.82%

替代每元产值占用的定额流动资金:

〔1÷(0.651160931+0.311200961)1x 1.879391286 x 43.86340987%= 85.66%

替代产值销售率:

〔1÷(0.651160931+0.311200961)〕×1.537875473 x 43 .86340987%

=70.82%

替代销售收人利税率:

〔1×(0.651160931+0.311200961)〕x 1.537875473 x 26. 36135245 %=42.13%由于每元产值占用固定资金变动的影响:

78.82%一69.40%= 9.42%

由于每元产值占用定额流动资金变动的影响:

85.66%一78.82% = 6.84%

由于产值销售率变动的影响:

70.82%一85.66%=-14.84%

由于销售收人利税率变动的影响:

42.13%一70.82%=一28.69

合计:一27.27%

从以上分析可知:全部资金利税率减少27.27%,主要是因销售收人利税率下降,这是由于产品售价下浮,销售收入减少,成本上升等原因使利税总额下降幅度较大所造成的。

利税总额的分析1一10月利税总额与去年同期相比减少699.39万元,下降37.93%,最主要的原因是产品销售利润减少了704.02万元,下降44.29% o

三、产品销售利润的分析

(一)主要产品销售利润对比分析

就这三个主要产品销售利润减少了688.53万元,占产品销售利润减少数据的94.96%,占利税总额减少数的95.59%.

(二)钙镁磷肥产品销售利润分析。5注:该产品为免税产品1一10月实际销售利润:83736.8 x(196.61一153.80一0.95)=3505712.16(元)

替代销售数量:

101226.95 x(196.61一153.80一0.95)= 4237360.13(元)

替代单位售价:

101226.95、(193.06一153.80一0.95)=3878004.46 (元)

替代单位销售工厂成本:

101226.95 x(193.06一168.82一0.95)=2357575.67(元)

替代单位销售费用:

101226.95 x(193.06一168,82一2.81)= 2169580.24(元)

由于销售数量增加17490.15吨,使产品销售利润增加:731647.97元。

由于单位售价降低3.55元/吨,使产品销售利润减少:359355.67兀。

由于单位销售工厂成本上升15.02元/吨,使产品销售利润减少:1520428.79元。

由于单位销售费用上升2.81元/吨,使产品销售利润减少:187995.431元

合计减少产品销售利润1336131.92元

(三)黄磷产品销售利润分析。

1一10月实际销售利润:

2020.40 x (8652.07一917,12一3131,89一19.32)=9260993.62(元)

替代销售数量:

1754.4 x(8652.07一917.12一3131.89一19.32)=8041713.46(元)

替代单位售价:

1754.4 x (6825.67一917.12一3131.89一19.32)=4837477.30(元)

替代单位销售税金:

1754.4 x(6825.67一717‘89一3131 .89一19.32)=5187006.41(元)

替代单位销售工厂成本:

1754.4 x (6825.67一717‘89一3600.68一19.32)=4364561.23(元)

替代单位销售费用:

1754.4 x (6825.67一717,89一3600.68一117.78)=4191824.58(元)

由于销售数量减少266吨,使产品销售利润减少:1219280.58元。

由于单位售价降低1826.40元/吨,使产品销售利润减少:3204236.16元。

由于单位销售税金降低199.23元/吨,使产品销售利润增加:349529.11元。

(税率没有变动,因售价变动而变动,可并人价格因素综合分析)。

由于单位销售工厂成本上升468.79元/吨,使产品销售利润减少:822445.18元。

由于单位销售费用上升98.46元/吨,使产品销售利润减少合计减少产品销售利润5069169.04元。

磷酸产品销售利润分析

由于销售数量增加使产品销售利润增加:

2380.035 x 1925.55=4582874.20(元)

由于单位售价降低使产品销售利润减少:

2089.73 x 3485.44二7283628.53(元)

由于单位销售税金减少使产品销售利润增加:

223.55 x 3485.44二779170.11(元)

(税率没有变动,因单位售价变动而变动,并人价格因素综合分析)

由于单位销售工厂成本降低使产品销售利润增加:

371.59 x 3485.44=1295154.65(元)

由于单位销售费用降低使产品销售利润增加

38 x 3285.44=346383.03 (元)

合计减少产品销售利润

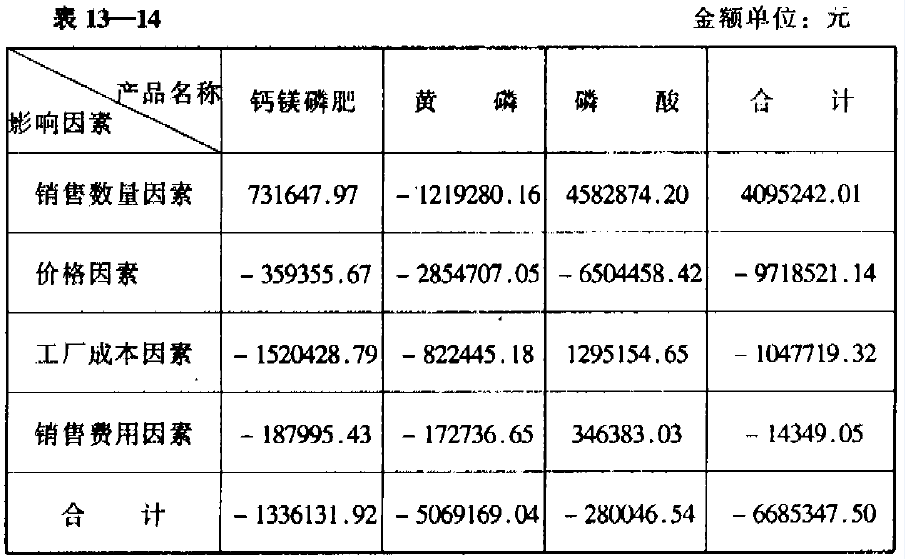

280046.54(元)三种产品按影响因素综合整理如表13-14:

由于今年受市场疲软等外部条件的影响,工厂采取了对三种产品售价下浮的销售策略,减少利润971.85万元,这是今年利润减少的最主要原因;售价下浮带来了磷肥和磷酸两种产品销售数量的增加,从而增加利润531.45万元,黄磷主要是外销产品,由于受国际政治、经济等因素的影响,销售数盆减少,使利润减少121.93万元;由于成本上升,减少利润106.21万元,成本上升,有外部原因,更有内部管理不善等原因所致,我们的态度应该是:眼睛向内,努力挖掘降低成本的潜力,把应该降低,而且能够降低的成本尽量降低下来。

四、产品单位成本的分析

上面我们已经分析到,由于成本上升,使利润减少106.21万元。

其中:钙镁磷肥成本上升,减少利润170.84万元。

黄磷成本上升,减少利润卿.52万元

磷酸成本下降,增加利润164.15万元

而上年磷酸产品单位成本中包括包装费480.74元,今年单位成本中没有包装费,如果扣除包装费按同口径比较,则单位工厂成本不是下降而是上升,按因素分析也要相应调减利润:

480.74 x 3485.44=1675590.43(元)

下面就这三种产品的单位成本作一般分析(略)。

五、资金分析

(略)。

六、几点建议

(一)实行方针目标管理,建立责任制度

财会部门应根据工厂的总目标,建立自己的目标,特别是建立资金目标、成本目标、利润目标,层层展开到各分厂和有关职能科室,并随之建立相应的责任制度、考核制度和奖惩制度。

(二)加强基础管理工作,提高企业管理水平

全厂有全厂的基础工作,财会工作也有自己的基础工作,它们互相补充。财会工作当前要注意抓好如下基础工作:

1.管理标准:使财会工作力求科学化、制度化、程序化、规范化;

2。定额:特别要制定和完善厂内计划价格、资金定额、费用开支标准等;

3.信息:财会工作的信息资料很多,要抓好会计凭证的使用,传递程序,不但要抓好内部的帐帐相符、帐表相符,还要抓好与各分厂和科室的帐帐相符、帐表相符、帐实相符;

4.规章制度:要加强财务管理,必须建立和健全企业内部财务管理的规章制度,还要根据国家规定的财务制度,结合企业实际,制定相应的实施办法。

(三)加强厂内经济核算,完善厂内银行

推行厂内银行是加强厂内经济核算的有效形式,要坚持下去,不要流于形式,但办法要修改,核算要完善。推行厂内银行必须与企业的承包经营贵任制结合,特别要与厂内经济责任制结合。

要切实搞好厂级经济核算、分厂(车间)经济核算、班组经济核算。当前先抓好总厂、分厂经济核算,克服两张皮。

(四)加强资金管理,提高资金利用效果。

资金是从事生产经营活动的条件之一,加强资金管理,不但能保证生产经营活动的正常进行,而且能促进经济效益的提高。

抓资金管理,当前特别要在基础、制度、办法上下功夫。

要努力提高固定资产利用效果,努力加速流动资金周转,努力提高专项资金使用效果,要讲求固定资产的投资效果。

(五)加强成本管理,努力降低成本

降低成本是增加利润的主要途径之一。企业要眼睛向内,努力挖掘内部潜力,把企业能够降低的生产耗费,尽量降低下来。任务是艰巨的,要靠我们做大量的、细致的工作,要与增产节约、增收节支工作结合起来,潜力也一定很大。

(六)采用现代化管理方法,适应管理需要

当前,在财会工作方面应迅速推广“方针目标管理”、“厂内银行”、“本量利分析”、“边际利润分析”等现代化管理方法。没有采用的要采用,已采用不完善的,要力求完善。使现代化管理方法切实派上用场,以促进内部潜力的挖掘,促进财务管理水平的提高。要积极创造条件,推行会计工作电算化。

(七)开展经济活动分析,不断提高经济效益

全厂应定期或不定期地开展专业的、专项的经济活动分析,财会部门应主动提供有关分析资料。

财会部门自己也应定期或不定期地开展专业的、专项的经济活动分析。

要形成制度,讲求实效,真正做到每通过一次分析,解决一个或几个问题,上一个新的台阶。

(八)加强财会队伍的建设和培训,提高财会人员素质

财会人员的素质如何,一定程度上反映财会工作的质量、企业工作的质量。为此,必须切实加强财会队伍的建设和培训,要不断更新知识,讲求整体素质。

(九)综合治理企业管理,实现会计工作达标升级

财务管理是一项综合性很强的管理工作,是企业管理的重要组成部分,因此,不能孤单作战,要与其他管理互相配合、互相补充、互相促进。

要切实抓好会计工作达标升级,要力争在短期内达标,然后在此基础上升级。